MP pede bloqueio de R$ 3,9 bi de Marconi por prejuízo ao Estado em anistia de dívidas da JBS

Perdão de dívidas em 2014 contemplou outras 1.017 empresas, mas valor devido pela JBS constituía mais de 70% da dívida global, calculada em R$ 1,7 bi. Ação contrariou Lei de Responsabilidade Fiscal e legislação eleitoral

O ex-governador Marconi Perillo (PSDB) pode ter R$ 3,9 bilhões bloqueados pela Justiça. O pedido partiu do Ministério Público (MP), que, em uma Ação de Improbidade Administrativa (AIA), acusa o político de ter beneficiado irregularmente, em 2014, quatro filiais do grupo JBS com perdão de 100% dos valores correspondentes a juros, mora e atualização monetária decorrente de dívidas com Imposto Sobre Circulação de Mercadorias e Serviços (ICMS). Juntas, as empresas deviam R$ 1.275.794.151,39 ao Estado de Goiás, mas com um desconto de 73% desse valor, os débitos foram reduzidos para R$ 326.690.040,33.

Ao todo, 1.021 empresas foram contempladas, as quais tinham uma dívida somada de R$ 1,7 bilhão com o Estado. Com a renúncia fiscal, houve um desconto de R$ 1,3 bilhão, de modo que o débito global passou a ser apenas de R$ 400 mil. Segundo a AIA, este valor [R$ 1.3 bi] “constitui um prejuízo ao erário estadual por corresponder ao montante que o Estado deixou de arrecadar em razão do benefício”.

De acordo com a promotora responsável pela ação, Leila Maria de Oliveira, o benefício fiscal foi concedido em ano eleitoral, de forma a contrariar a Lei Federal 9.504/1997, que estabelece normas para o período. Dessa forma, Marconi, segundo a promotora, praticou ainda um ato de improbidade administrativa, por ter ignorado a determinação da lei eleitoral, conforme prevê a Lei Federal 8.429/1992, que dispõe sobre sanções aplicáveis a agentes públicos em caso de irregularidades.

Renúncia fiscal

De acordo com a AIA, a renúncia fiscal ocorreu mediante encaminhamento de um Projeto de Lei (PL) à Assembleia Legislativa (Alego), o qual, aprovado, deu origem a Lei 18.709/2014. O intuito do governador, com esse dispositivo, era alterar temporariamente o Programa de Incentivo à Regularização Fiscal de Empresas no Estado de Goiás (Regulariza). Assim, foi capaz de perdoar, por uma semana, “100% de valores decorrentes de juros, mora, e atualização monetária incidentes sobre a dívida original”, destaca o documento.

Porém, ressalta Leila, a peça não atendia os requisitos formais exigidos pela Lei de Responsabilidade Fiscal (LRF), 101/2000. Para ela, irregular, o dispositivo foi aprovado em três dias de tramitação “em razão da forte influência que o requerido [Marconi] exercia sobre o parlamento”.

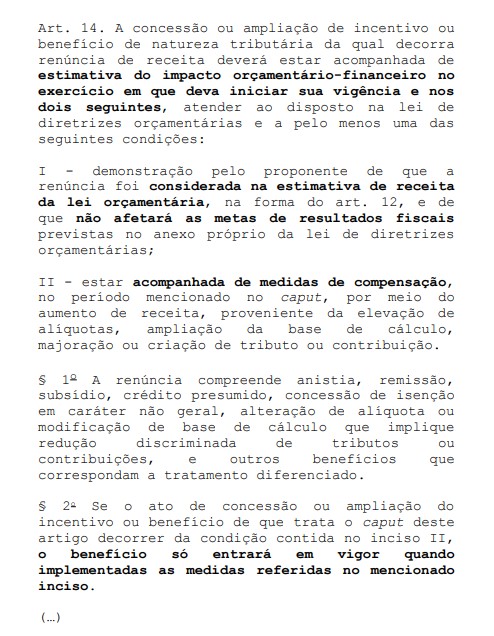

Conforme expõe a promotora, a lei com origem no Executivo, previu a concessão de anistia e remissão, benefícios fiscais que se caracterizam como renúncia de receita. “Para que eles fossem concedidos de maneira regular, deveriam ser observados os requisitos formais trazidos pelo artigo 14 da LRF. Veja na sequência:

Na contramão das exigências legais, segundo o documento, Marconi não certificou o valor da renúncia fiscal e não avaliou o impacto orçamentário-financeiro que a medida acarretaria para os exercícios de 2014. 2015 e 2016. [Ainda] o requerido não comprovou a conformidade com a LDO e não indicou quais medidas seriam adotadas para compensar a renúncia de receita. A única menção feita às exigências da LRF foi a previsão de que o benefício incrementaria à receita estadual um montante aproximado de R$ 180 milhões em dezembro de 2014″.

Incompatibilidade

As principais empresas beneficiadas, do Grupo JBS, já eram beneficiárias de um desconto para de ICMS para exportação de produtos. Porém, uma fiscalização conduzida pela Secretaria da Fazenda (Sefaz) à época, constatou que não havia provas de que produtos foram exportados, “motivo pelo qual o crédito real do ICMS foi constituído em face das empresas”, narra o documento.

Nos autos de infração expedidos pela Sefaz, autoridades verificaram que as empresas não apresentaram documentos solicitados. De acordo com a Lei Federal 8.137, a omissão ou fraude constituem crimes contra a ordem tributária o que já é suficiente para causar incompatibilidade dessas pessoas jurídicas com a anistia perpetrada por Perillo.

“Uma vez que os artifícios utilizados pelas empresas do Grupo JBS podem configurar infrações, elas não poderiam ser beneficiadas pela anistia concedida pela lei 18.709/14, em razão da vedação expressa trazida pelo artigo 180 do Código Tributário Nacional”, observa Leila. Para ela, as empresas também não poderiam ter acesso à remissão da atualização monetária, uma vez que são pessoas jurídicas com “grande poder econômico” e “devedoras de altos valores” aos cofres estaduais.

Contexto econômico

No documento, Leila ainda critica os descontos e perdões em razão da crise econômica em que Goiás, segundo ela, está inserido desde 2014. “Como um estado com quase R$ 20 bilhões em dívidas e menos de R$ 1 bilhão circulantes para lidar com os débitos concede um benefício fiscal bilionário. Não há dúvidas de que isso implica em imoralidade administrativa e deslealdade ao Estado de Goiás”.

Nota

A defesa de Marconi Perillo, encabeçada pelo advogado Paulo Brzezinski, afirmou estar perplexa diante da ação ministerial. Segundo o defensor, os argumentos da promotoria estão “absolutamente equivocados” ao indicar que a medida realizada pelo então governador teve “cunho eleitoreiro, quando, na verdade, as eleições de 2014 ocorreram na data de 26.10.2014 e a lei que se ataca foi sancionada em 22.12.2014, ou seja, quase dois meses após as eleições. Confira na íntegra:

“A defesa do ex-governador Marconi Perillo, por meio do advogado João Paulo Brzezinski, publica a seguinte nota para explicitar sua perplexidade em relação à ação civil pública deflagrada pelo Ministério Público do Estado de Goiás no dia 12 de fevereiro de 2019, que busca a declaração de nulidade do programa de recuperação fiscal promovida pelo Estado em 2014.

Os argumentos, absolutamente equivocados, apresentados pelo Ministério Público são: o descumprimento da Lei Eleitoral (artigo 73, § 10) e Lei de Responsabilidade Fiscal (artigo 14).

Tenta o órgão ministerial fazer crer que a medida de regularização fiscal teve cunho eleitoreiro, quando, na verdade, as eleições de 2014 ocorreram na data de 26.10.2014 e a lei que se ataca foi sancionada em 22.12.2014, ou seja, quase dois meses após as eleições.

Quanto aos requisitos do artigo 14 da Lei de Responsabilidade Fiscal, foram integralmente cumpridos, tanto que a Lei atacada pelo Ministério Público foi aprovada pela Assembleia Legislativa do Estado de Goiás.

Referido programa possibilitou a recuperação de créditos perdidos, devido ao inadimplemento dos contribuintes, que igualmente puderam regularizar a vida financeira de suas empresas, gerando emprego, renda e bem social para todos cidadãos do Estado.

Por fim, quadra registrar que a Lei atacada não foi responsável por ordenar a concessão de benefícios a qualquer empresa específica, uma vez que cabiam aos contribuintes inadimplentes interessados procurarem a Secretaria da Fazenda do Estado de Goiás a fim de que estes estabelecessem entre si os termos da concessão legislativa.

Assim, reitera-se o repúdio a versada pretensão judicial, a qual além de não guardar consonância com a realidade fática e jurídica vertente ao tema, também afronta de forma hialina o princípio da supremacia do interesse público, bem como a própria autonomia do Poder Legislativo, responsável pela aprovação da Lei ora questionada”.

O Mais Goiás não conseguiu contato com a assessoria de imprensa da JBS, uma vez que a linha telefônica apresentava problemas técnicos.