Prorrogação de incentivos fiscais é aprovada com voto “sim” dos 3 senadores de Goiás

Texto segue agora para sanção do presidente

Ir direto pra matéria

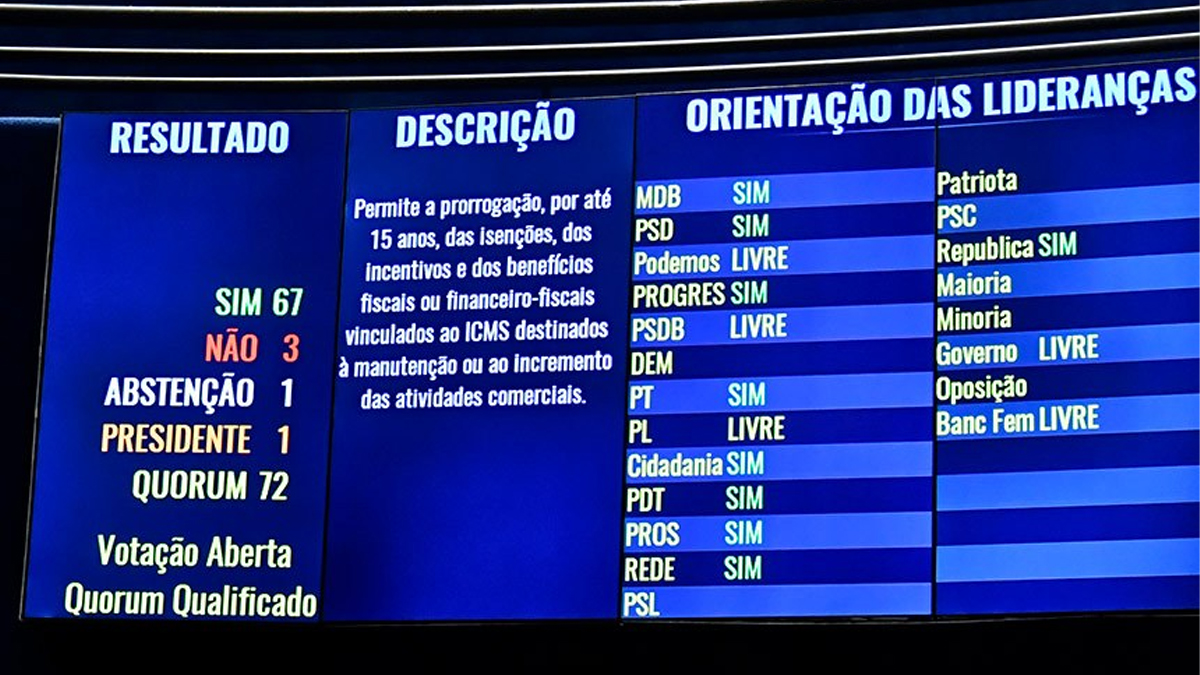

Os três senadores goianos votaram “sim” para a prorrogação dos incentivos fiscais de Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) para o setor de comércio. A matéria passou no Senado, na quarta (6), por 67 votos a favor e 3 contrários, e agora segue para sanção presidencial.

Para o senador Vanderlan Cardoso (PSD), os Estados do Norte, Nordeste e Centro-Oeste precisam dos incentivos fiscais para o desenvolvimento. Além dele, Jorge Kajuru (Podemos) e Luiz do Carmo (MDB) também votaram favoravelmente.

De fato, PSD e MDB orientaram os filiados a votarem “sim”. O Podemos de Kajuru liberou o voto.

Votaram não: Mara Gabrilli (PSDB-SP); Roberto Rocha (PSDB-MA); e José Aníbal (PSDB-SP). Os tucanos também foram liberados para votar como quisessem.

Vanderlan, Kajuru e Luiz do Carmo (Fotos: Reprodução)

Prorrogação dos incentivos fiscais

O Projeto de Lei 05-2021, de autoria do deputado federal Efraim Filho (DEM-PB), prorroga os benefícios fiscais de ICMS para o comércio até 2032.

Ou seja, o texto altera a Lei Complementar nº 160, de 2017 e permite a prorrogação por até 15 anos das isenções, dos incentivos e dos benefícios fiscais ou financeiro-fiscais vinculados ao ICMS que servem para manutenção ou incremento de atividades comerciais.

Entre outros, a proposta beneficia comércio atacadista. Com isso, o setor tem prazo de benefício equiparado ao da indústria.

Segundo informações do Senado, também são contemplados: atividades agropecuária e industrial, inclusive agroindustrial, e ao investimento em infraestrutura rodoviária, aquaviária, ferroviária, portuária, aeroportuária e de transporte urbano, templos de qualquer culto e entidades beneficentes de assistência social; atividades portuária e aeroportuária vinculadas ao comércio internacional, incluída a operação subsequente à da importação, praticada pelo contribuinte importador; atividades comerciais, desde que o beneficiário seja o real remetente da mercadoria; e operações e prestações interestaduais com produtos agropecuários e extrativos vegetais in natura.